Совершенствование структуры управления нефтеперерабатывающего предприятия.

Экономические и социально-политические проблемы в нашей стране для своего решения требуют применения новых технологий в управлении и организации деятельности ведущих компаний, руководство которых пытается самостоятельно осуществить работу по превращению бывших государственных предприятий в эффективно функционирующие рыночные структуры различных отраслей экономики.

В процессе приватизации, кардинально изменившей структуру и источники финансирования развития компаний, только наиболее сильные и хорошо организованные предприятия смогли предотвратить существенный спад производства и сохранить объемы выпуска продукции относительно стабильными в течение последних лет.

Город Новокуйбышевск появился на картах в феврале 1952 года. А за несколько месяцев до этого вступили в строй действующих первые установки Новокуйбышевского нефтеперерабатывающего завода. Это предприятие и дало начало будущему крупному центру нефтеперерабатывающей промышленности на Средней Волге.

Новокуйбышевский нефтеперерабатывающий завод изначально был задуман как комплексное предприятие по глубокой переработке нефти. Такое решение было принято впервые в нашей нефтеперерабатывающей отрасли. И если Сызранский и Куйбышевский заводы имели чисто топливную схему, на Грозненском и Бакинском получали масла, то на Новокуйбышевском планировали выпуск и топлив, и масел. Именно с этой целью на предприятии возводили одновременно цехи топливной и масляной групп.

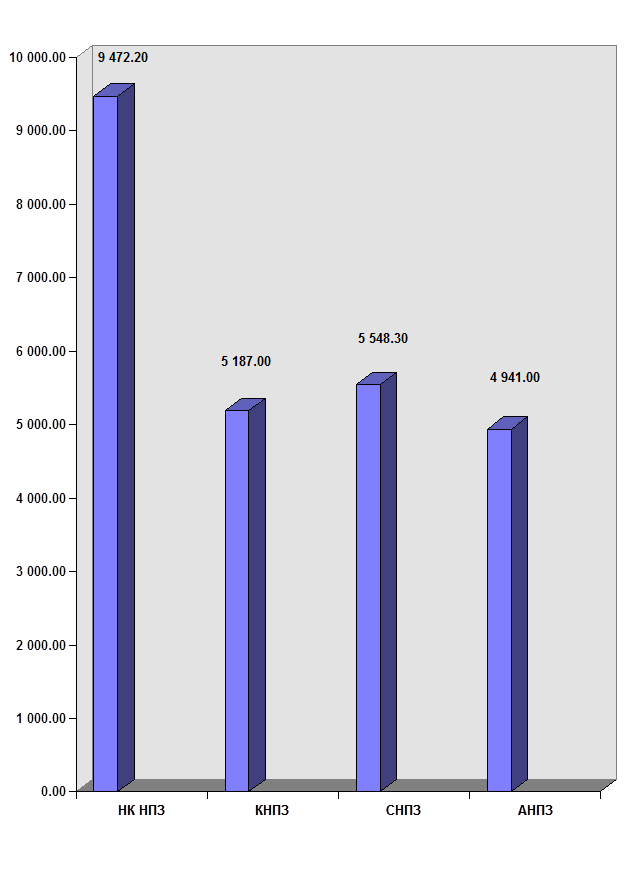

В настоящее время НК “НПЗ” является одним из крупнейших нефтеперерабатывающих предприятий в Самарской области. Это прекрасно видно из рис. 15.

Объемы переработки нефти у НК НПЗ намного выше, чем у остальных нефтеперерабатывающих предприятий самарской группы.

Наличие основных фондов НК НПЗ можно проследить по данным табл.18 и табл. 19

Данные табл.18 показывают, что основные фонды увеличились за 1997 год увеличились на 113 666 тыс. руб. или на 8,3%; промышленно-производственные основные фонды увеличились за год на 90387 тыс. руб.

Рис. 15 График переработки сырой нефти нефтеперерабатывающими предприятиями в 1998 году.

Рис. 15 График переработки сырой нефти нефтеперерабатывающими предприятиями в 1998 году.

или на 6,9%; непроизводственные основные фонды увеличились на 22375 тыс. руб. или на 41,6%.

Увеличение основных фондов на 113 666 тыс. руб. сложилось под воздействием их поступления на 171 935 тыс. руб. (в том числе было введено на 160 318 тыс. руб.) и выбытия на 58 269 тыс. руб. (в том числе было ликвидировано на 34 026 тыс. руб.).

Удельный вес промышленно-производственных основных фондов в составе всех основных фондов за 1997 год снизился на 1,24%, т. к. увеличилась доля непроизводственных основных фондов (на 1,21%).

Для определения изменений, происшедших в составе промышленно-производственных основных фондов, необходимо проанализировать их структуру (табл.18 ), которая определяется спецификой производства и отражает особенности предприятия – НК “НПЗ”. Данные табл. показывают, что стоимость зданий за 1997 г. возросла на 32 121 тыс. руб., также возрос и их удельный вес на 1,27%. Стоимость машин и оборудования увеличилась на 27 123 тыс. руб., но удельный вес их снизился на 0,6%, что является не совсем благоприятной тенденцией. Снизился также удельный вес сооружений на 0,81% и транспортных средств на 0,12%.

Что касается активной части промышленно-производственных фондов, то по анализируемому предприятию активная часть промышленно-производственных фондов за 1997 г. возросла на 28 213 тыс. руб. или на 5% (табл. 19), в том числе поступило на 59620 тыс. руб., выбыло на 31407 тыс. руб., из которых ликвидировано на 27 691 тыс. руб.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

Коэффициент износа (К

и)

определяется как отношение суммы износа (И) к первоначальной стоимости основных фондов (Ф):

К

и

= И/Ф

Коэффициент годности (К

г) - это отношение их остаточной стоимости (Фо) к первоначальной (Ф):

К

г

= Ф

о

/Ф = 1 - К

и

Чем ниже коэффициент износа (выше коэффициент годности ), тем лучше техническое состояние, в котором находятся основные фонды

По анализируемому предприятию данные о степени изношенности основных фондов приведены в табл. 20.

Таблица 18

Наличие, состав и структура основных фондов.

|

Группы основных фондов, Их наименование . |

На нач. Года |

На конец года |

Изменен. за год | |||

|

Сумма тыс.руб. |

Уд.вес, % |

Сумма Тыс.руб |

Уд.вес, % |

Сумма тыс.руб |

Уд. вес,% | |

|

Всего основных Фондов, в т. ч. |

1373313 |

100 |

1486979 |

100 |

+113666 |

- |

|

Промыш.-произв. Осн.фонды, в т.ч. |

1315938 |

95,82 |

1406325 |

94,58 |

+90387 |

-1,24 |

|

Здания |

208050 |

15,81 |

240171 |

17,08 |

+32121 |

+1,27 |

|

Сооружения |

218765 |

16,62 |

222258 |

15,81 |

+3493 |

-0,81 |

|

Передат.устройст. |

321040 |

24,4 |

347612 |

24,7 |

+26572 |

+0,3 |

|

Маш.и оборудов. |

525040 |

39,9 |

552163 |

39,3 |

+27123 |

-0,6 |

|

Трансп.средства |

39752 |

3,02 |

41182 |

2,9 |

+1430 |

-0,12 |

|

Инстр. инвентарь |

3195 |

0,24 |

2855 |

0,2 |

-340 |

-0,04 |

|

Другие |

96 |

0,01 |

84 |

0,01 |

-12 |

0 |

|

Произ.основ. Фонд.др.отраслей |

3664 |

0,27 |

4568 |

0,3 |

+904 |

+0,03 |

|

Непроиз.осн.фонд |

53711 |

3,91 |

76086 |

5,12 |

+22375 |

+1,21 |